Trở thành thành viên của Tổ chức Thương mại Thế giới (WTO) vào năm 2007 đã đánh dấu sự tiến xa của Việt Nam với tư cách là một đối tác thương mại cam kết và mạnh mẽ của cộng đồng toàn cầu. Kể từ đó, Việt Nam đã ký kết nhiều Hiệp định Thương mại Tự do và Hiệp định Tránh Đánh thuế Hai lần.

Các hiệp định thương mại tự do sẽ tạo điều kiện cho sự phát triển kinh tế của Việt Nam tiếp tục chuyển từ xuất khẩu các sản phẩm chế tạo công nghệ thấp và hàng hóa sơ cấp sang các hàng hóa công nghệ cao phức tạp hơn như điện tử, máy móc, phương tiện và thiết bị y tế.

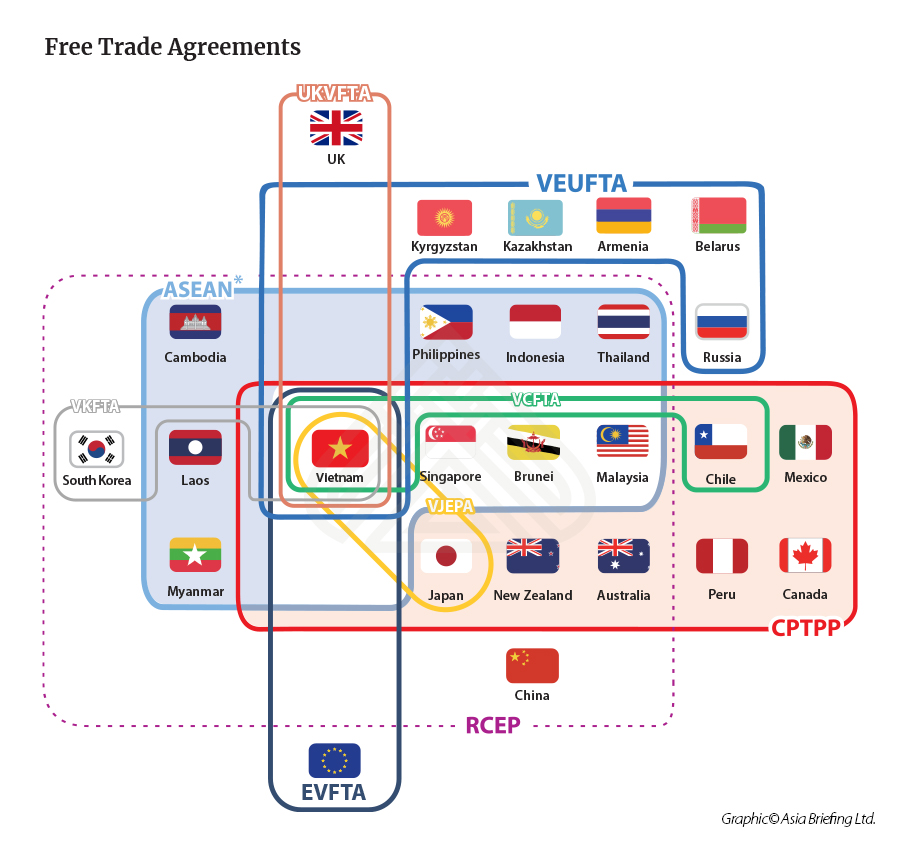

1. HIỆP ĐỊNH THƯƠNG MẠI TỰ DO

Danh sách các Hiệp định thương mại tự do mà Việt Nam tham gia ký kết, có hiệu lực:

AFTA Khu vực Mậu dịch Tự do ASEAN (1993)

ACFTA Hiệp định Thương mại Tự do ASEAN-Trung Quốc (2003)

AKFTA Hiệp định Thương mại Tự do ASEAN-Hàn Quốc (2007)

AJCEP Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản (2008)

VJEPA Hiệp định Đối tác Kinh tế Việt Nam-Nhật Bản (2009)

AIFTA Hiệp định Thương mại Tự do ASEAN - Ấn Độ (2010)

AANZFTA Hiệp định Thương mại Tự do ASEAN -Australia-New Zealand (2010)

VCFTA Hiệp định Thương mại Tự do Việt Nam - Chi Lê (2014)

VN-EAEU FTA Hiệp định Thương mại Tự do Việt Nam - Liên minh Kinh tế Á- Âu (2015)

CPTPP Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (2016)

AHKFTA Hiệp định Thương mại tự do ASEAN và Hồng Kông (Trung Quốc) (14/01/2019)

EVFTA Hiệp định Thương mại tự do Việt Nam - Liên minh Châu Âu (12/02/2021)

VN-EAEU FTA Hiệp định Thương mại Tự do giữa Việt Nam và Khối EFTA (01/08/2021)

UKVFTA Hiệp định thương mại tự do Việt Nam- Vương Quốc Anh & Bắc Ailen (01/05/2021)

RCEP Hiệp định Đối tác Kinh tế Toàn diện Khu vực (01/01/2022)

Các hiệp định thương mại tự do theo kế hoạch

Hiệp định thương mại tự do ASEAN-Hồng Kông, Trung Quốc (Đã ký; Không có hiệu lực)

VIFTA Hiệp định thương mại tự do Việt Nam-Israel (Kết thúc đàm phán năm 2023- chuẩn bị pháp lý cho việc ký kết năm 2023)

Tác động của các Hiệp định thương mại tự do tại Việt Nam:

- Lợi thế Hiệp định Thương mại Tự do

Ngoài những lợi ích rõ ràng là giúp tăng cường thương mại với các nước khác và biến Việt Nam trở thành điểm đến đầu tư hấp dẫn hơn cho các nhà xuất khẩu và nhập khẩu, còn có một số lợi ích chiến lược đối với sự phát triển của Việt Nam.

Các hiệp định thương mại tự do sẽ tạo điều kiện cho sự phát triển kinh tế của Việt Nam tiếp tục chuyển từ xuất khẩu các sản phẩm chế tạo công nghệ thấp và hàng hóa sơ cấp sang các hàng hóa công nghệ cao phức tạp hơn như điện tử, máy móc, phương tiện và thiết bị y tế.

Thứ nhất, do đất nước thúc đẩy khả năng cạnh tranh xuất khẩu của mình bằng cách đa dạng hóa các đối tác tìm nguồn cung ứng thông qua mạng lưới thương mại lớn hơn và nhập khẩu hàng hóa trung gian rẻ hơn từ các nước đối tác. Ví dụ, các hiệp định thương mại gần đây như RCEP và EVFTA đã mở rộng các đối tác hội nhập thương mại của Việt Nam ra ngoài châu Á, cho phép Việt Nam tận dụng lợi thế của việc giảm thuế, cả trong Cộng đồng Kinh tế ASEAN (AEC) và với EU và Hoa Kỳ để thu hút các công ty xuất khẩu tham gia sản xuất tại Việt Nam và xuất khẩu sang các đối tác ngoài ASEAN.

Thứ hai – thông qua quan hệ đối tác với các công ty nước ngoài có thể chuyển giao kiến thức và công nghệ cần thiết để nhảy vào sản xuất có giá trị gia tăng cao hơn.

Điển hình là ô tô điện Vinfast do tập đoàn Vingroup của Việt Nam sản xuất. Trong khi Việt Nam được xem là nhà sản xuất chi phí thấp, thì công ty tiên phong Vingroup đã hợp tác với các MNC toàn cầu như Intel (Mỹ), LG (Hàn Quốc) và Công ty Công nghệ Amperex đương đại (Trung Quốc) để sản xuất linh kiện cho ô tô điện tử. Những thành tự của Vinfast cho thấy Việt Nam có thể phát triển các sản phẩm riêng từ việc chuyển giao kiến thức và công nghệ. Những phương thức kinh doanh và công nghệ phức tạp như vậy sẽ giúp tăng năng suất lao động và mở rộng khả năng xuất khẩu của đất nước.

Việc Việt Nam tham gia các thỏa thuận thương mại này cũng sẽ đảm bảo phù hợp với các tiêu chuẩn quốc gia, từ quyền của người lao động đến bảo vệ môi trường. Cả CPTPP và EVFTA đều yêu cầu Việt Nam tuân thủ các tiêu chuẩn của Tổ chức Lao động Quốc tế (ILO). ILO ghi nhận đây là cơ hội để Việt Nam hiện đại hóa luật lao động và hệ thống quan hệ lao động. Tiêu chuẩn về chất lượng sản phẩm, quy trình sản xuất và quyền của người lao động được đảm bảo trong các hiệp định này sẽ cho phép Việt Nam trở thành một trung tâm sản xuất và mở rộng thành một cơ sở xuất khẩu.

- Thách thức Hiệp định Thương mại Tự do

Ngoài những lợi ích, tham gia FTA cũng đi kèm với những nhược điểm tiềm ẩn như có thể gây ra cạnh tranh gay gắt từ các đối thủ nước ngoài đối với các doanh nghiệp trong nước. Điển hình của thách thức này tại Việt Nam có thể kể đến như lĩnh vực nông nghiệp thịt và các sản phẩm từ sữa, được cho là đang phải đối mặt với sự cạnh tranh mạnh mẽ từ các sản phẩm nhập khẩu của các công ty từ EU, Úc và Canada. Để giải quyết những thách thức như vậy, các doanh nghiệp địa phương ở Việt Nam phải thích nghi và tận dụng các cơ hội thị trường mới cũng như các mối quan hệ đối tác tiềm năng với các công ty nước ngoài để duy trì khả năng cạnh tranh trên thị trường toàn cầu và trong nước.

2. HIỆP ĐỊNH TRÁNH ĐÁNH THUẾ HAI LẦN

Hiệp định tránh đánh thuế hai lần là hiệp định loại bỏ việc đánh thuế hai lần bằng cách xác định các trường hợp miễn hoặc giảm số thuế phải nộp tại Việt Nam.

Các nhà đầu tư toàn cầu thường thấy họ ở một vị trí bất lợi khi phải đối mặt với việc bị đánh thuế hai lần – bị đánh thuế bởi hai quốc gia khác nhau trên cùng một khoản thu nhập – trừ khi có một thỏa thuận tránh đánh thuế hai lần ở các nơi. Ví dụ: một công ty có thể phải chịu thuế ở quốc gia cư trú và cả ở các quốc gia công ty tăng thu nhập thông qua đầu tư nước ngoài để cung cấp hàng hóa và dịch vụ.

Do đó, các nhà đầu tư nước ngoài cần nhận thức được các hiệp định tránh đánh thuế hai lần (DTAAs) giữa Việt Nam và các quốc gia khác có thể áp dụng cho tình hình của họ, cũng như hiểu các cách các hiệp định này được áp dụng.

Tính đến năm 2022, Việt Nam đã ký kết DTAAs với hơn 80 quốc gia và vùng lãnh thổ, trong đó có Pháp, Trung Quốc và Canada. Các hiệp định này loại bỏ việc đánh thuế hai lần thông qua việc xác định các trường hợp miễn, giảm số thuế phải nộp tại Việt Nam cho đối tượng cư trú của các bên ký kết hiệp định.

Nguồn: Vietnam Briefing

Lợi Phạm